中公浙江人事考试信息网·浙江会计取证考试网温馨提醒您关注浙江会计取证考试题库【2018浙江注册会计师考试每日一练汇总(07-11)】

备考2018年浙江注册会计师考试的同学们可点击加入2018浙江注会备考群:364328152,群内会发布2018年浙江注册会计师考试资讯等相关信息。

【会计】

简答题

A公司为非上市公司,按年对外提供财务报告,有关股票投资业务如下(所得税税率为25%)。

(1)2013年7月10日,购买B公司发行的股票300万股,成交价每股为14.8元,其中包含已宣告但尚未发放的现金股利每股0.2元,另付交易费用10万元,占B公司表决权资本的5%。

(2)2013年7月20日,收到现金股利。

(3)2013年12月31日,该股票每股市价为15元。

(4)2014年4月3日,B公司宣告发放现金股利每股0.3元,4月30日,收到现金股利。

(5)2014年12月31日,该股票每股市价为13元,A公司预计股票价格下跌是暂时的。

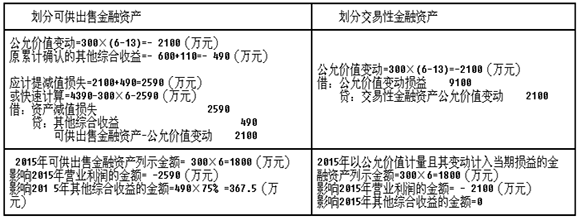

(6)2015年B公司因违反相关证券法规,受到证券监管部门查处,受此影响,预计B公司股票的价格将持续下跌,2015年12月31日收盘价格为每股市价为6元。

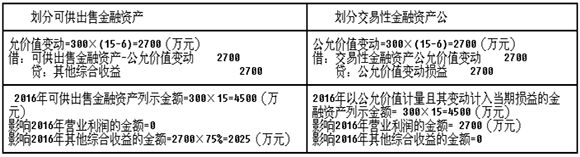

(7)至2016年12月31日,B公司整改完成,加之市场宏观面好转,2016年12月31日收盘价格为每股市价为15元。

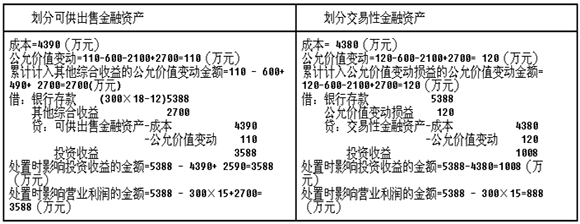

(8)2017年1月6日,A公司出售B公司全部股票,出售价格为每股市价为18元,另支付交易费用12万元。

要求:

假定A公司将该金融资产分类为可供出售金融资产或交易性金融资产,分别按已知资料时间先后顺序编制可供出售金融资产和交易性金融资产的会计分录(不需要做所得税的会计分录),并说明2013年至2016年各年末金融资产的列报金额、影响各年营业利润的金额和其他综合收益的金额;计算2017年处置金融资产影响投资收益和营业利润的金额。(注:此题仅仅为了对比说明。)

答案与解析

(1)A公司2013年7月10日购买B公司发行的股票的会计分录

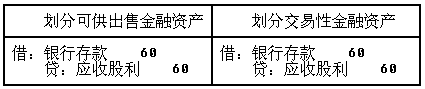

(2)A公司2013年7月20日收到B公司分配现金股利的会计分录

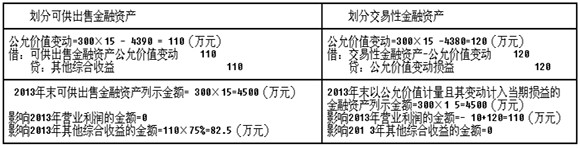

(3)A公司2013年12月31日金融资产公允价值变动的会计分录

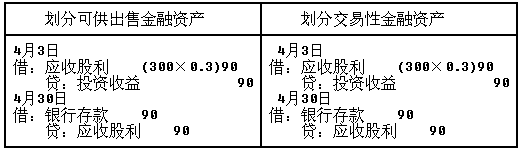

(4)2014年4月3日和4月30日B公司宣告发放的现金股利及收到现金股利的会计分录

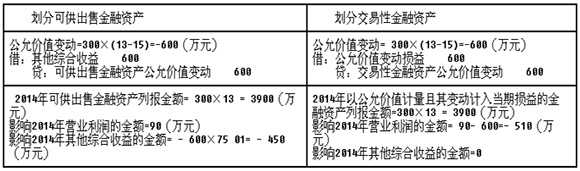

(5)A公司2014年12月31日金融资产公允价值变动的会计分录

(6)A公司2015年12月31日该金融资产相关的会计分录

(7)2016年12月31日该金融资产相关会计分录

(8)2017年1月6日出售金融资产的相关会计分录

标签:浙江注册会计师考试

京公网安备11010802020593号

京公网安备11010802020593号